Rating & Compliance

Erhalten Sie jetzt eine professionelle und individuell auf Sie abgestimmte Beratung. Als erfahrener Compliance-Officer sowie Rating-Analyst kann ich Ihnen in allen Fragen sowohl auf nationaler als auch auf internationaler Ebene gern weiterhelfen. Sie möchten mehr erfahren? Auf den folgenden Seiten erhalten Sie alle wichtigen Informationen rund um Compliance und Rating.

Für Rückfragen stehe ich Ihnen natürlich gern zur Verfügung.

Rating

Für die Investitionen in Anlagevermögen oder Expansion ist die maßgeschneiderte Finanzierung eine ganz wesentliche Voraussetzung. Die Qualifikation als Rating Analyst, die praktische Erfahrung auf diesem Gebiet sowie Gestaltung und erfolgreiche Verhandlung mit den Geldgebern wie Banken ist eine unserer Stärken, die wir für Ihren Vorteil nutzen möchten.

Als Rating-Advisor bezeichnet man einen Berater, der ein Unternehmen auf ein Rating, sei es durch das Kreditinstitut oder eine externe Rating-Agentur, vorbereitet. Der Rating-Advisor erstellt jedoch anschließend nicht selbst das Rating des Unternehmens. Umgekehrt kann eine Rating-Agentur oder eine Bank nicht sinnvoll bei der Vorbereitung bzw. Optimierung des Ratings eines Unternehmens helfen, ohne die zwingend erforderliche Unabhängigkeit zu verlieren.

Ein Rating-Advisor klärt zunächst gemeinsam mit dem Unternehmen, welcher Nutzen durch das Rating erzielt werden soll und unterstützt bei der Auswahl. Die Ratingagentur muss sich in der Branche, zu dem das zu ratende Unternehmen gehört, „zu Hause“ sein. Es werden Branchenvergleiche erstellt, dazu ist Branchenwissen verpflichtend notwendig. Anschließend betrachtet der Rating-Advisor auf Basis seiner Kenntnisse üblicher Ratingverfahren kritisch die für das Rating besonders wesentlichen Kriterien eines Unternehmens.

Dieser Punkt ist das „Rating Advisory“, eben das Vorbereiten des Unternehmens auf das eigentliche Rating. Hierdurch kommt er zu einer Ersteinschätzung, wie gut das Rating eines Unternehmens in etwa sein wird. Viele der hier erarbeiteten Maßnahmen zur Verbesserung des Ratings haben quasi als positiver Nebeneffekt auch die Konsequenz, völlig unabhängig vom Rating Schwachstellen des Unternehmens zu beseitigen, Wettbewerbsvorteile auszubauen und den Unternehmenswert sowie die langfristigen Zukunftsperspektiven zu verbessern. In dieser Hinsicht ist ein Rating-Advisory-Prozess mehr als ein notwendiges Übel zur Sicherung von Kreditspielraum und Kreditrahmen. Er bietet zwangsläufig vielfältige Anregungen und dient der Stärkung des Unternehmens.

Für die Kreditwürdigkeitsprüfung durch die Kreditinstitute wird auf Daten zurückgegriffen, die auf Fakten beruhten, die undiskutabel Bestand haben, wie z.B. Daten aus dem Jahresabschluss, Vermögensverhältnisse usw. Für das Raiting wird zusätzlich die persönliche Kreditwürdigkeit des Unternehmers sowie die Märkte bzw. Branche, in denen das Unternehmen tätig ist, mit in die Entscheidung eingebunden.

Durchschnittlich wird allgemein davon ausgegangen, dass diese so genannten weichen Faktoren (soft facts) mit etwa 30 Prozent und die (hard facts) mit etwa 70% in die Ratingnote einfließen. Auf Grund komplexer mathematischer Verfahren werden die einzelnen Faktoren unterschiedlich gewichtet. Je nach Zusammentreffen von verschiedenen Einzelfaktoren errechnen die Computer gestützten Ratingsysteme die Ratingnote.

Soft Facts (qualitativ)

| Hard Facts (quantitativ)

|

Auf Grund der hohen Gewichtung innerhalb des Gesamtratings ist es notwendig, in dem Bereich der weichen Faktoren, der unabhängig von Geschäftszahlen bzw. -entwicklung beurteilt wird, eine positive Bewertung zu erlangen. Dadurch kann man sich entweder noch besser postieren als allein durch die harten Faktoren oder – was in der aktuellen Lage wohl häufiger der Fall sein wird – die Ratingnote noch einigermaßen ansehnlich zu gestalten.

Doch egal, ob hard oder soft facts, in beiden Fällen können wir Ihnen aufgrund langjähriger Erfahrungen und Praxis eine kompetente Beratung gewährleisten.

Compliance

Was ist Compliance?

Es ist das Handeln in Übereinstimmung mit allen anwendbaren Regeln. Wobei anwendbare Regeln alle Gesetzte und Vorschriften sowie Maßnahmen beinhalten, die in einem Unternehmen vorhanden sein müssen, um Compliance-Verstöße zu vermeiden.

Durch uns, als qualifizierte Compliance Officer, mit Erfahrungen in der praktischen Umsetzung im Unternehmen, erhalten Sie eine praxisnahe und individuelle Unterstützung für den Aufbau Ihres Compliance-Systems.

Die Notwendigkeit zur Einhaltung der Compliance ergibt sich unter anderem aus den §§ 9, 30 und 130 Ordnungswidrigkeitengesetz (OWiG).

Die Geschäftsführer haben dafür Sorge zu tragen, dass aus dem Unternehmen heraus keine Gesetzesverstöße erfolgen.

Weitere nationale und internationale Gesetze wie z.B. UK Bribery Act oder FCPA, KonTraG etc.

- Anti-Korruption

- Kartellrecht und unlauterer Wettbewerb

- Datenschutzrecht

- Arbeitsrecht und Anti-Diskriminierung

- Buchhaltung, Steuern und Sozialabgaben

- M&A Transaktionen etc.

am Beispiel PS980 des IDW

Inhalte:

- Compliance-Kultur

- Compliance-Ziele

- Compliance-Organisation

- Compliance-Risiken

- Compliance-Programm

- Compliance-Kommunikation und -information

- Compliance-Überwachung und -verbesserung

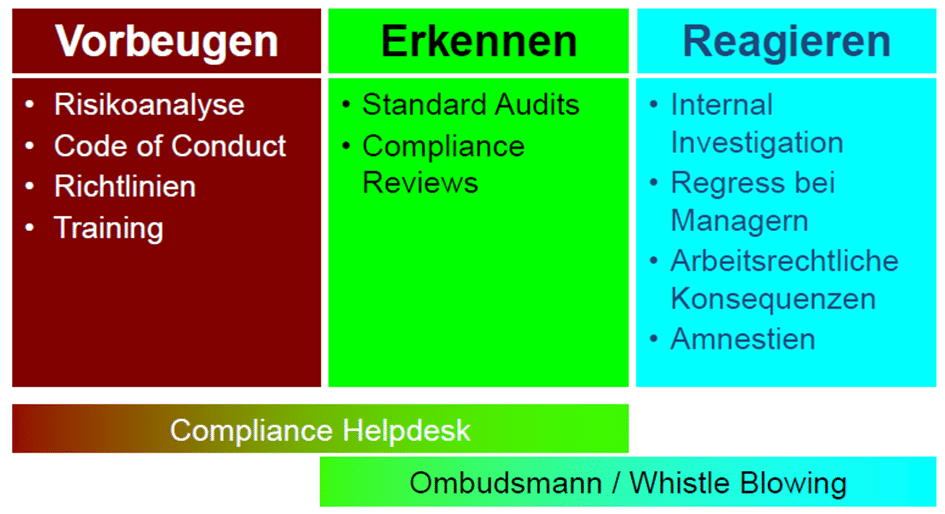

Sicherstellung der frühzeitigen Erkennung von Risiken sowie Vermeidung von Gesetzesverstößen (z.B. Korruption und Steuerhinterziehung)